Prämien

1. Allgemein

Die Gebäude- und Grundstücksprämie blieb in der Höhe unverändert. Auf dem Gebäude- und Grundstückversicherungsanteil wird die eidgenössische Stempelgebühr von 5% separat berechnet. Der Präventionsbeitrag beträgt 45% der Gebäudeprämie und wird für Beitragszahlungen von Feuerwehr, Wasser und Brandschutz verwendet.

2. Gebäudeversicherung

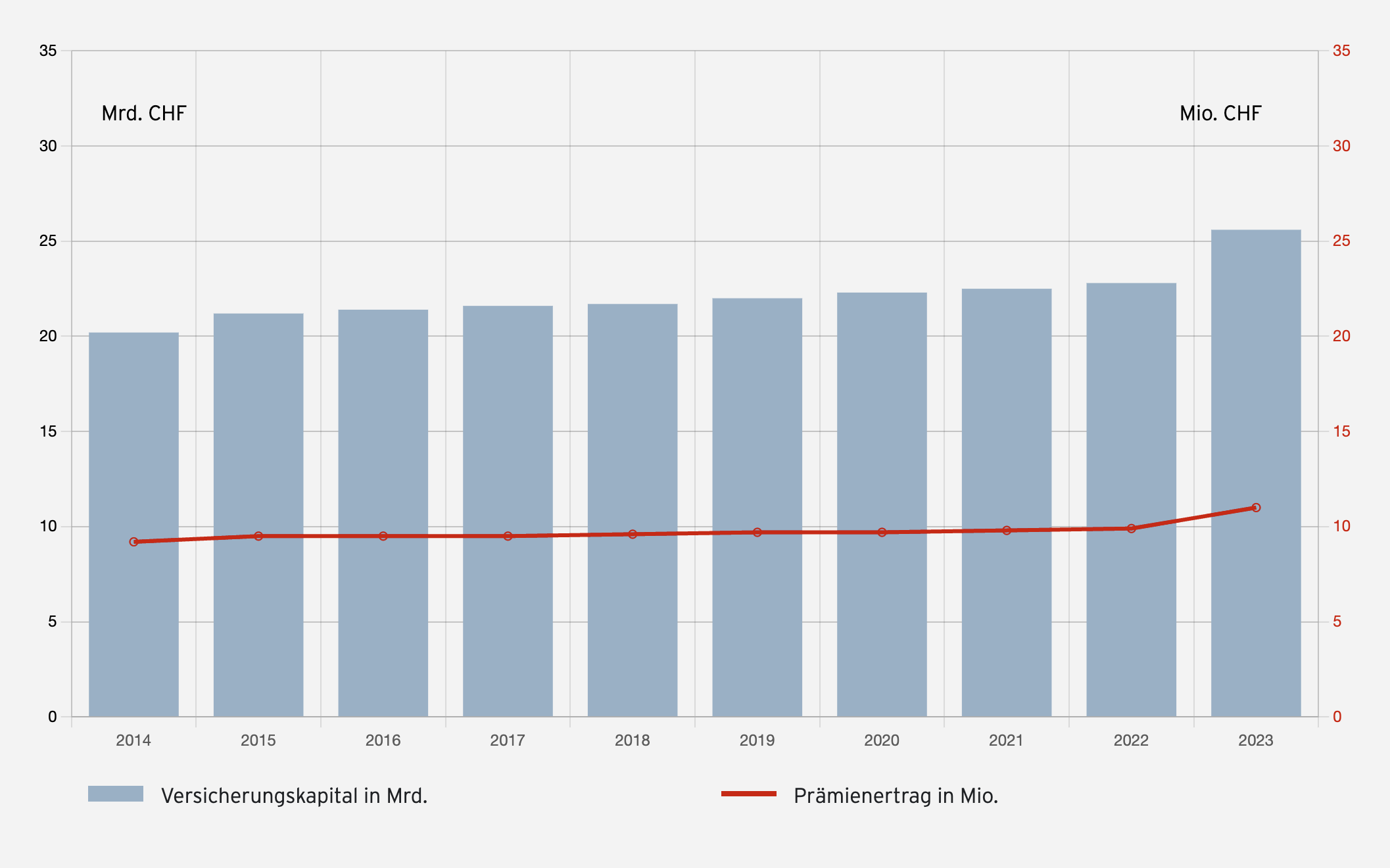

Die Gebäudeprämie richtet sich nach verschiedenen Parametern wie Bau- und Gefahrenklassen usw. und betrug im Jahr 2023 durchschnittlich 43.3 Rp. je CHF 1'000 Versicherungskapital (40.9 Rp. ohne den durchschnittlichen Beitrag an die Grundstückversicherung). Damit konnte die Gebäudeprämie über die letzten Jahre konstant gehalten werden, resp. reduzierte sich um 2 Rappen leicht.

-

Prämienertrag in Mio.

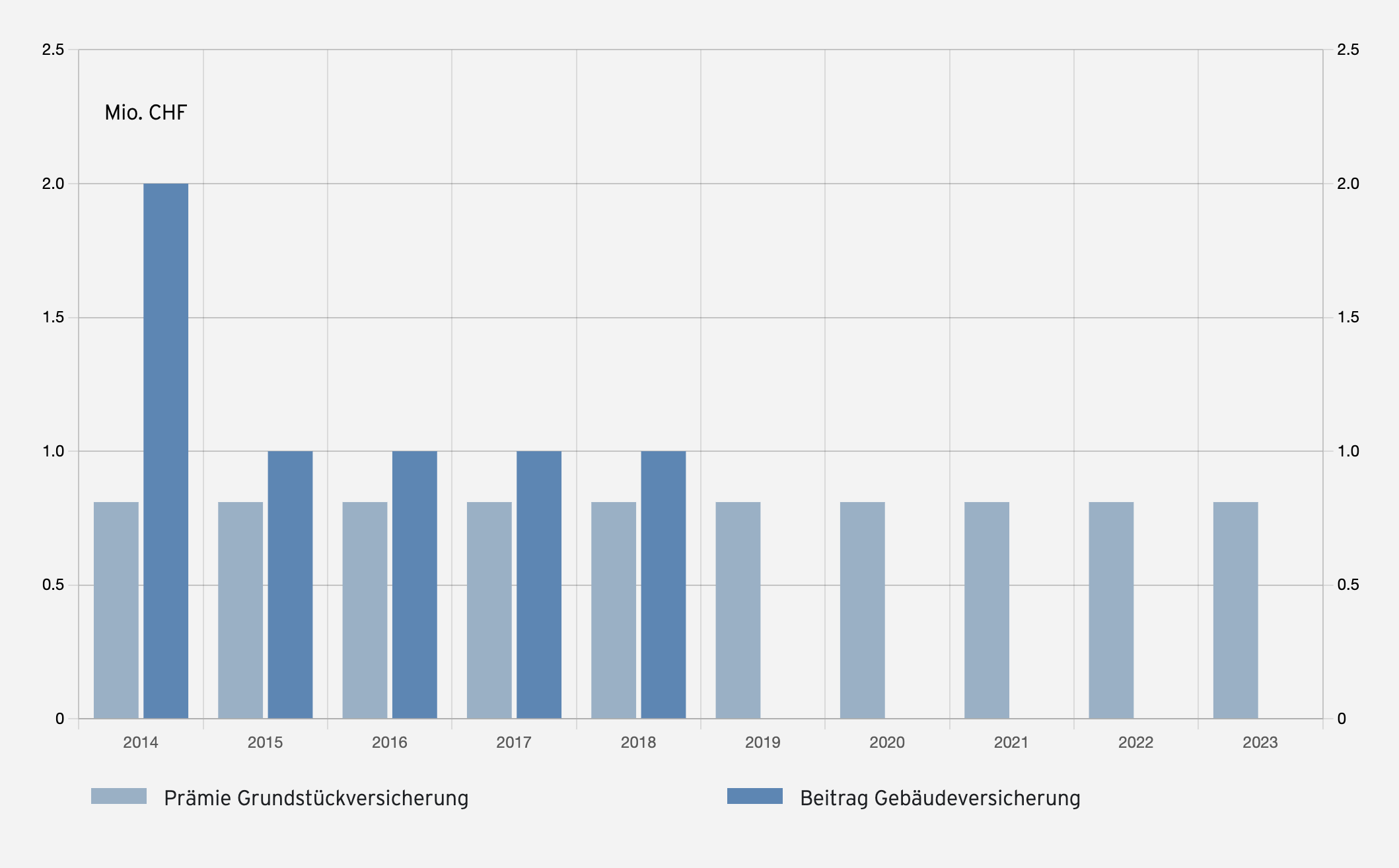

3. Grundstückversicherung

Die Finanzierung der Grundstückversicherung erfolgt gemäss den Vorgaben im Assekuranzgesetz und der Assekuranzverordnung selbsttragend. Das Ziel, wonach der Aufwand langfristig je hälftig aus Prämien und aus einem jährlichen Beitrag der Gebäudeversicherung finanziert werden soll, wird über einen Betrachtungszeitraum der letzten zehn Jahre umgesetzt mit einer aktuellen Grundstücksprämie von pauschal CHF 25 pro Parzelle, plus CHF 0.0009 pro m2.

4. Prämiengestaltung

Als nicht gewinnorientiertes Unternehmen strebt die Assekuranz AR ein ausgeglichenes Ergebnis an. Die nachhaltige Ausgestaltung der Risikofähigkeit verlangt aber, dass ein Gewinn erwirtschaftet werden muss. Abhängig von der Kapitalausstattung, das heisst vom Verhältnis zwischen vorhandenem und benötigtem Kapital, kann die Assekuranz AR einen einmaligen Prämienrabatt gewähren. Das benötigte Kapital der Assekuranz AR wird zu diesem Zweck strukturiert. Die Kapitalgrenzen werden jährlich durch den IRV (Interkantonaler Rückversicherungsverband) berechnet. Die Resultate und das daraus berechnete risikotragende Kapital werden im Geschäftsbericht transparent abgebildet.

Die Assekuranz AR erfüllt, wie in den Vorjahren, die eigenen Anforderungen bezüglich Kapitalausstattung. Die Relation zwischen dem vorhandenen risikotragenden Kapital (RTK) und dem Minimalkapital hat sich gegenüber dem Vorjahr deutlich verbessert und liegt für 2024 bei 116.8 %. Die Assekuranz AR ist ausreichend, aber auch nach der Erhöhung nicht übermässig kapitalisiert.

Haftungsbeschränkung (Art. 5 Assekuranzverordnung)

Das risikotragende Kapital (RTK) kann als theoretische maximale Haftungsbeschränkung betrachtet werden. Als realistische Haftungsbeschränkung ist jedoch das Minimalkapital massgebend. Für das Jahr 2024 beträgt das Minimalkapital CHF 87.7 Mio. was unter dem RTK von CHF 102.42 Mio. liegt. Die Höhe des Minimalkapitals ist unter anderem auch abhängig von der Rückversicherungsdeckung, welche die Assekuranz AR einkauft. Mit dem Einkauf von Rückversicherung senkt die Assekuranz das erforderliche Minimalkapital.

RTK

Das risikotragende Kapital (RTK) - das frei verfügbare Kapital, welches für die Deckung der Risiken der Assekuranz AR zur Verfügung steht – beträgt für das Jahr 2024 CHF 102.42 Mio. Für das Jahr 2023 waren es CHF 92.6 Mio. Die Zunahme des RTKs um +10.6 % ist in erster Linie auf das gute Anlageergebnis bei günstigem Schadenverlauf zurückführen. Die Berechnung des RTK finden Sie hier.

Minimalkapital

Das Minimalkapital ist definiert als der doppelte Expected Shortfall zum Sicherheitsniveau 99.5 % (ExS99.5%). Dieser entspricht zweimal dem durchschnittlichen Verlust der Assekuranz AR, welcher höchstens einmal in 200 Jahren erwartet wird. Das Minimalkapital wird jährlich mit dem aktuell gültigen Risikomodell des IRV berechnet. Für das Jahr 2024 beträgt das Minimalkapital CHF 87.7 Mio. Im Jahr 2023 waren es noch CHF 89.3 Mio. Die leichte Abnahme des Minimalkapitals von ungefähr -2 % gegenüber dem Vorjahr erklärt sich hauptsächlich durch die Kombination der Änderungen des versicherungstechnischen Risikos und des Anlagerisikos. Während das Anlagerisiko aufgrund des grösseren Anlagevolumens gestiegen ist, hat das versicherungstechnische Risiko gleichzeitig abgenommen. Die Abnahme des versicherungstechnischen Risikos ist in erster Linie auf die Änderung der IRG- bzw. Rückversicherungs-Struktur zurückzuführen.

Kapitaladäquanz

Die Kapitaladäquanz – das Verhältnis zwischen RTK und Minimalkapital - beträgt 116.8 %, was gegenüber dem Vorjahr einer Erhöhung von +13.1 Prozentpunkten entspricht. Dieser Anstieg ergibt sich aus dem höheren RTK und dem gleichzeitig leicht geringeren Minimalkapital im Vergleich zum Vorjahr.

Schweizer Solvenztest (SST)

Der Schweizer Solvenztest (SST) erfasst wie auch das Minimalkapital die ökonomische Risikosituation von Versicherungsunternehmen. Im Unterschied zum Minimalkapital (2 x ExS99.5%) ist das Zielkapital SST (ExS99% + Mindestbetrag) ein von der FINMA definiertes Risikomass, welches eine Vergleichbarkeit zur Privatassekuranz zulässt. Der SST ist erfüllt, wenn das risikotragende Kapital mindestens dem Zielkapital SST entspricht, respektive wenn der SST-Quotient (RTK-MVM) / (Zielkapital SST-MVM) über 100 % liegt. Der SST-Quotient der Assekuranz AR liegt bei 265 %. Damit erfüllt die Assekuranz AR den SST. Mit diesem SST-Quotienten liegt die Assekuranz AR leicht unter dem Niveau des von der FINMA publizierten SST-Quotienten der allgemeinen Privatversicherungen von 288 % (Quelle: SST 2023 Survey FINMA Report on the Swiss Insurance Market, 26. September 2023). Dies zeigt, dass die Assekuranz AR auch nach SST ausreichend, aber nicht übermässig kapitalisiert ist.